Hypoteční trh v návaznosti na zvedající se základní sazby ČNB reaguje a banky poskytují lidem hypoteční úvěry se stále vyšší sazbou. Jsou ale tyto sazby opravdu tak „děsivé“?

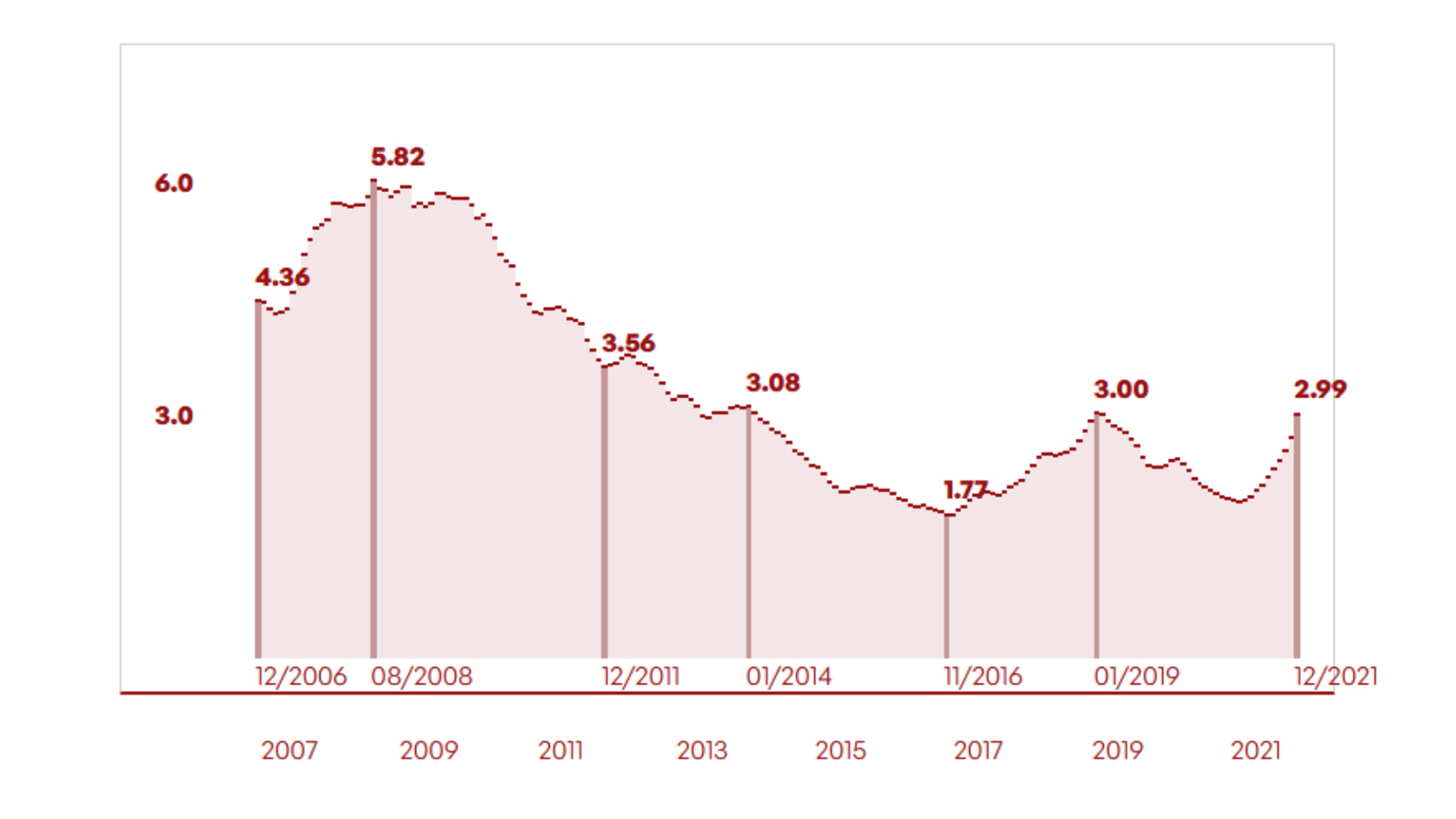

Abychom to mohli posoudit, tak jsme si vytáhli hypoteční sazby za posledních 15 let, kdy úrokové sazby rostly i klesaly. Koncem roku 2016 byly průměrné hypoteční sazby na úrovni 4,36 % - což je prakticky totožná úroková sazba, kterou „vyhrožují“ banky i pro počátek letošního roku. Po velké hypoteční krizi v létě 2017 začaly úrokové sazby růst, pro někoho možná hodně, ale i tak se dostaly jen na úroveň cca 5,8 %, a přesto si lidé rádi brali hypotéky, protože měli na paměti sazby, které byly i dvouciferné, následně po tomto vrcholu úrokové sazby klesaly. Zároveň se stalo, že „praskla“ takzvaná cenová bublina realit, kdy mnozí tvrdili, že nemovitosti jsou nadhodnocené.

Vývoj průměrné úrokové sazby

Éra levných hypoték

Před 10 lety, koncem roku 2011 byly sazby na úrovni 3,6 % - mnozí, kteří po 5 letech refinancovali své hypotéky tak jásali, protože se jim splátky na hypotéky snížily – rozdíl 2 % je znát.

ČNB a vláda chtěly podpořit a nastartovat ekonomiku a tak následně začala éra „levných hypoték“, kdy se před 5 lety, koncem roku 2016, hypoteční sazby dostaly na historické minimum cca 1,8 %.

Lidé, kteří si brali hypotéku před 10 nebo 5 lety se zafixovanou úrokovou sazbou na 5 let, na tom vydělali. Při refinancování jim opět klesl úrok na hypotečním úvěru o necelé 2 %. Po této krátké době velmi levných peněz a hypoték začaly úrokové sazby postupně růst, až na úroveň 3 % začátkem roku 2019, tehdy se také již předpokládalo, že úrokové sazby již jen porostou – ale opak byl pravdou.

Současnost a vyhlídky?

V roce 2021 i přes pandemii COVIDu, průměrné hypoteční sazby klesaly až na úroveň 1,93 % v únoru 2021. A jak bude vypadat rok poté? Jaro 2022? Aktuální předpoklad je, že sazby hypoték se budou pohybovat někde mezi 4,5-5 %. A důvod? Roztočila se inflační spirála, která koncem roku 2021 dosahovala přes 6 % a výhled na letošní rok je i 8 %. ČNB se snaží tlumit toto znehodnocování peněz a tak zvýšila bankám základní sazbu, za kterou si mohou půjčit peníze (které dále využívají pro spotřebitelské úvěry). V květnu 2021 byla sazba 0,25 %, v prosinci 2021 již na úrovni 3,75 % tedy rozdíl 3,5 %, který se bohužel musí projevit i na úrokových sazbách.

Jak se vyvíjela průměrná hrubá mzda za posledních 15 let?

Další důležitá informace je i růst platů, kdy za posledních 15 let průměrná hrubá mzdy vyrostla téměř dvojnásobně:

-

- Rok 2006 - 19.500,-

- Rok 2011 - 24.500,-

- Rok 2016 - 27.700,-

- Rok 2021 - 38.300,-

Tedy i při rostoucí úrovni mzdy se úrokové sazby hypoték stále pohybovaly v rozmezí 1,8- 5,8 %. Tedy průměrně kolem 3 %, které jsou i nyní.

Za nás tedy není důvod se bát zřídit si hypotéku s aktuální úrokovou sazbou. A pro ty, kteří se minimálně chtějí pojistit proti rostoucí úrokové sazbě, doporučujeme HYPOTÉKU DOPŘEDU, kdy si klient může zafixovat aktuální úrokové sazby až na 3 roky a mezitím hledat vysněnou nemovitost.

Autor: FND Finance